2023/09/11

- 美股與美債追蹤:

- 美股本週雖然反彈無力,再度下修,但幅度也不大,那指週跌 1.9%,費半週跌幅 3.5%,僅有費半乖離回調,由於前兩週已買入,我正在等待乖離瀕臨前低再買入,納指乖離甚至沒下修,暫時採觀望態勢。

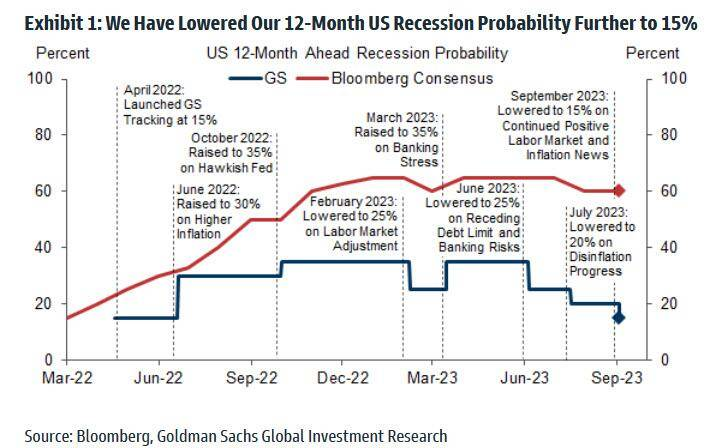

當然,目前市場景氣週期仍屬於疲弱的衰退 - 復甦週期,即便獲利低點已過,企業展望正在轉好,但是目前有三個變數,一是企業到底轉好速度會多快,值不值得像過去兩個月 AI 行情一樣上漲?二是市場情緒已改變,越來越多機構商認為軟著陸將發生,以高盛下表針對經濟衰退的預測機率,過去幾個月已經大幅下調至 20% 以下。三是就業市場與超額儲蓄這兩個月開始降溫,以就是消費的衰退才剛剛來臨。

當然,目前市場景氣週期仍屬於疲弱的衰退 - 復甦週期,即便獲利低點已過,企業展望正在轉好,但是目前有三個變數,一是企業到底轉好速度會多快,值不值得像過去兩個月 AI 行情一樣上漲?二是市場情緒已改變,越來越多機構商認為軟著陸將發生,以高盛下表針對經濟衰退的預測機率,過去幾個月已經大幅下調至 20% 以下。三是就業市場與超額儲蓄這兩個月開始降溫,以就是消費的衰退才剛剛來臨。

- 換句話說,雖然我認為,股市基本會反應財報基本面的變化,但從消費市場來看,不可能是急漲,而是緩步的推高,甚至隨著市場情緒轉往樂觀,會發生相對大的景氣回檔。所以,我的觀察是,美股牛市仍有幾個季度的上行趨勢,直到景氣進入然擴張 - 繁榮格局,市場討論的利空已消失,我們才需要停止任何乖離回調時的佈建。

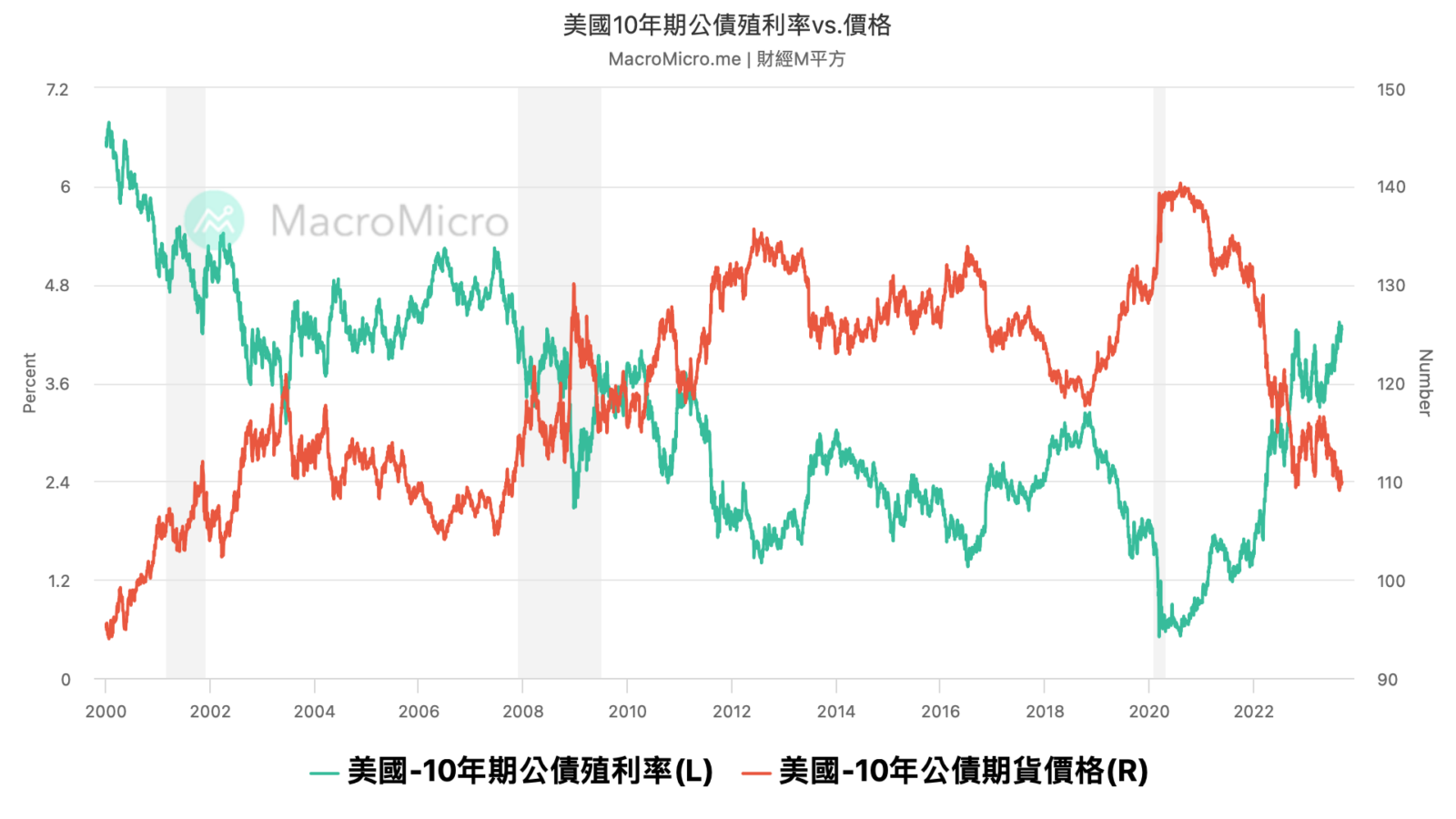

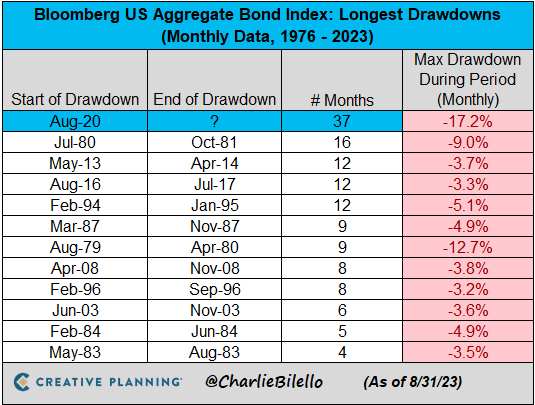

- 債券部分,這兩週價格仍在下方盤旋,是我今年至今報酬最為差勁的資產,今年以來跌幅近 2.5%,雖然跌幅從資產層面不大,但債券可說是跌了三年,對純債券投資人來說非常痛苦,以 10 年期國債來說,從來沒有在短時間內如此大的跌幅,且已連跌三年。

- 不過把尺度放遠,當前美國公債價格已跌至 14 年以來新低,從短期來看當然很恐怖,但時間放長遠,利率也創了 14 年以來新高,以週期的角度而言,總有一天聯準會在面臨景氣蕭條時,還會有降息的空間,等得越久,報酬越驚人。

- 台股追蹤:

- 本週台股雖然沒有持續破底,但拉抬幅度也不像美股軟體股來得大,這週我又佈建了些許 006208,雖然這波乖離下滑後,價格仍比前幾次乖離回檔 (五月、去年九月) 來得高,但仍屬於長期佈局時間點,原因無他,一,現在並非景氣繁榮期,沒有極端泡沫的長期套牢風險,二,乖離仍屬於低檔,短期情緒目前也非極度樂觀。